Wechselwillig? Warum zögerst du noch?

Private Krankenversicherung

Die Versicherungspflichtgrenze steigt

Die Jahresarbeitssentgeltgrenze (JAEG) ist die Einkommensgrenze, ab der Arbeitnehmer nicht mehr in der gesetzlichen Krankenversicherung (GKV) pflichtversichert sind und sich privat versichern dürfen. Daher wird sie auch als Versicherungspflichtgrenze bezeichnet. Nutzt man die Wechseloption nicht, gilt man als freiwillig versichert und zahlt die Höchstbeiträge.

Für 2026 wird die JAEG auf 77.400 € erhöht – das ist eine Steigerung um 3.600 €.

Wirst du als freiwillig Versicherte*r im nächsten Jahr monatlich 300 € mehr verdienen? Wenn nein, solltest du über einen Wechsel in die PKV noch in diesem Jahr nachdenken.

Mehr Leistung, weniger Wartezeit

Du möchtest beim Arzt nicht ewig auf einen Termin warten und wünschst dir eine medizinische Versorgung, die wirklich zu dir passt? Dann ist die private Krankenversicherung (PKV) eine echte Alternative zur GKV. In der PKV profitierst du von kürzeren Wartezeiten, einem breiteren Leistungsangebot und der Möglichkeit, deinen Versicherungsschutz individuell zu gestalten. Statt Einheitsversorgung bekommst du genau das, was du brauchst – und das spiegelt sich auch in der Zufriedenheit wider: Über 70% der PKV-Versicherten sind zufrieden oder sehr zufrieden mit ihrer Krankenversicherung. In der GKV sind es gerade einmal 28%.

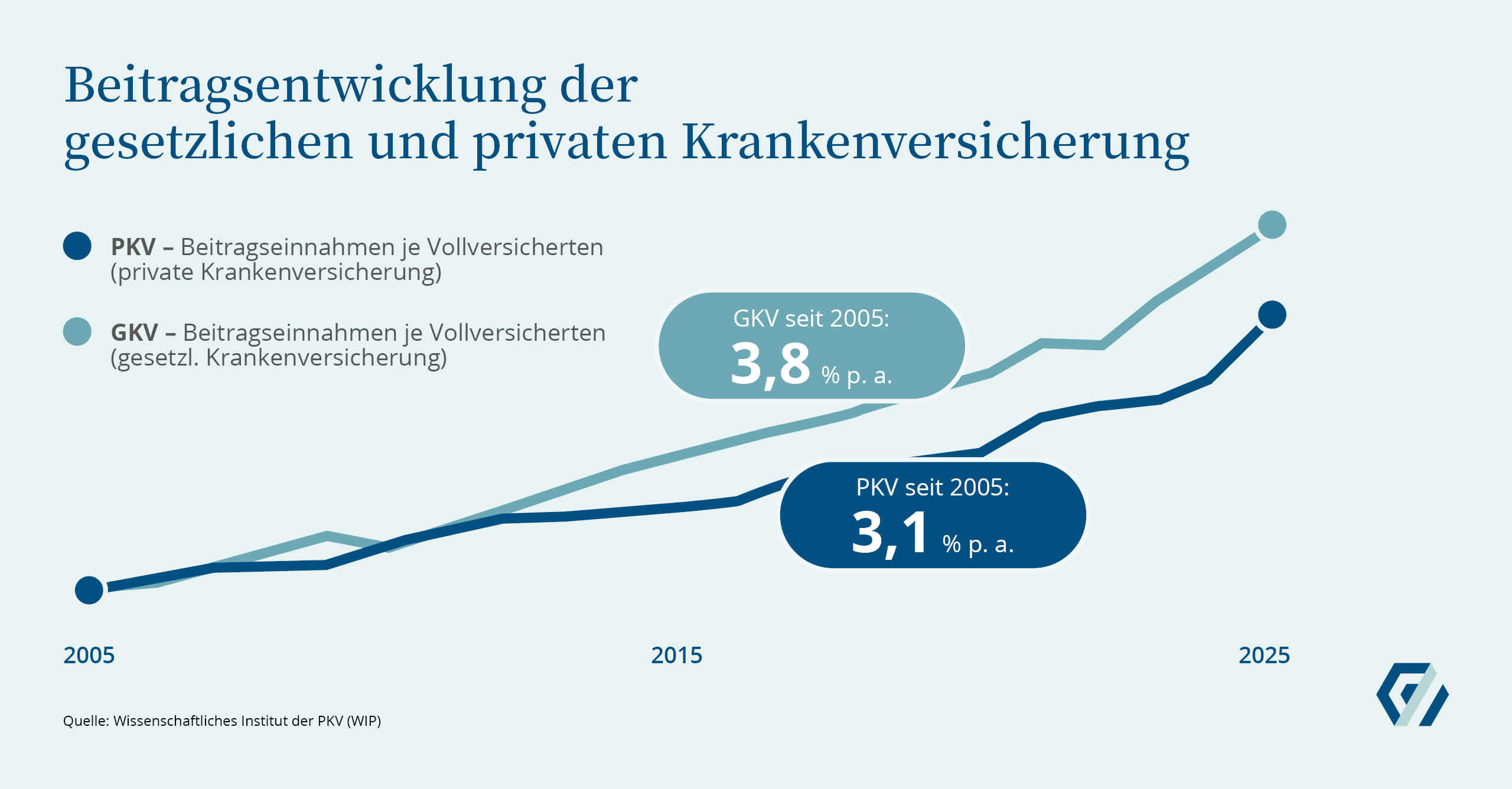

PKV punktet mit Beitragsstabilität

Die Beiträge zur gesetzlichen Krankenversicherung setzten sich aus dem allgemeinen Beitragssatz von 14,6 % und dem individuellen Zusatzbeitrag zusammen und wird auf die Beitragsbemessungsgrenze angewendet. Zwar hat sich der allgemeine Beitragssatz in der GKV seit Jahren nicht erhöht. Dennoch zahlen freiwillig Versicherte Jahr um Jahr mehr. Woran liegt das?

- Die Kassen können selbst festlegen wie hoch der Zusatzbeitrag ist – aktuell liegt er zwischen 2,2 und 4,4 %.

- Die Beitragsbemessungsgrenze – maßgeblich für die Beitragsberechnung freiwillig Versicherter – steigt seit Jahren kontinuierlich an. Lag sie für die Kranken- und Pflegeversicherung im Jahr 2002 noch bei 3.375 €, sind es aktuell 5.512,50 €. Im nächsten Jahr steigt sie erneut auf 5.812,50 €.

Während in der GKV die Beiträge regelmäßig steigen und Leistungskürzungen drohen, zeigt sich die PKV deutlich stabiler. Die Beitragssteigerungen fallen hier im Durchschnitt geringer aus – und das bei einem deutlich besseren Leistungsniveau. Du kannst aus einer Vielzahl von Tarifen wählen und so sicherstellen, dass dein Versicherungsschutz optimal zu deinem Leben passt. Das Preis-Leistungs-Verhältnis überzeugt: Fast die Hälfte der PKV-Versicherten bewertet es positiv. In der GKV sind es deutlich weniger.

Bleibende Zufriedenheit

Die Entscheidung für die PKV war für viele ein richtiger Schritt. Mehr als jeder zweite Versicherte blickt positiv oder sehr positiv auf ihren Wechsel zurück. Knapp ein Drittel äußerte sich neutral. Die hohe Zufriedenheit mit medizinischen Leistungen, der individuellen Tarifwahl und der langfristigen Beitragsstabilität zeigt: Die PKV funktioniert.

Altersrückstellungen – das Polster für morgen

Ein großer Vorteil der PKV, der oft unterschätzt wird, sind die sogenannten Altersrückstellungen. Diese sorgen dafür, dass deine Beiträge im Alter nicht plötzlich explodieren. Stattdessen wird ein Teil deiner Beiträge schon heute zurückgelegt, um zukünftige Kosten abzufedern.

Tipp:

Ergänze den 10%igen Pflichtbeitrag (gesetzlicher Zuschlag) mit einem zusätzlichen Altersentlastungstarif. Das bedeutet für dich: mehr Planungssicherheit und weniger Sorgen um steigende Beiträge im Ruhestand.