Diese zentrale Frage steht am Anfang jeder Baufinanzierung. Nicht nur die Bau-, Kauf- und Nebenkosten sind zu berücksichtigen. Auch Zinssicherung, Rücklagenbildung und Absicherung sollten nicht vernachlässigt werden.

vier-waende

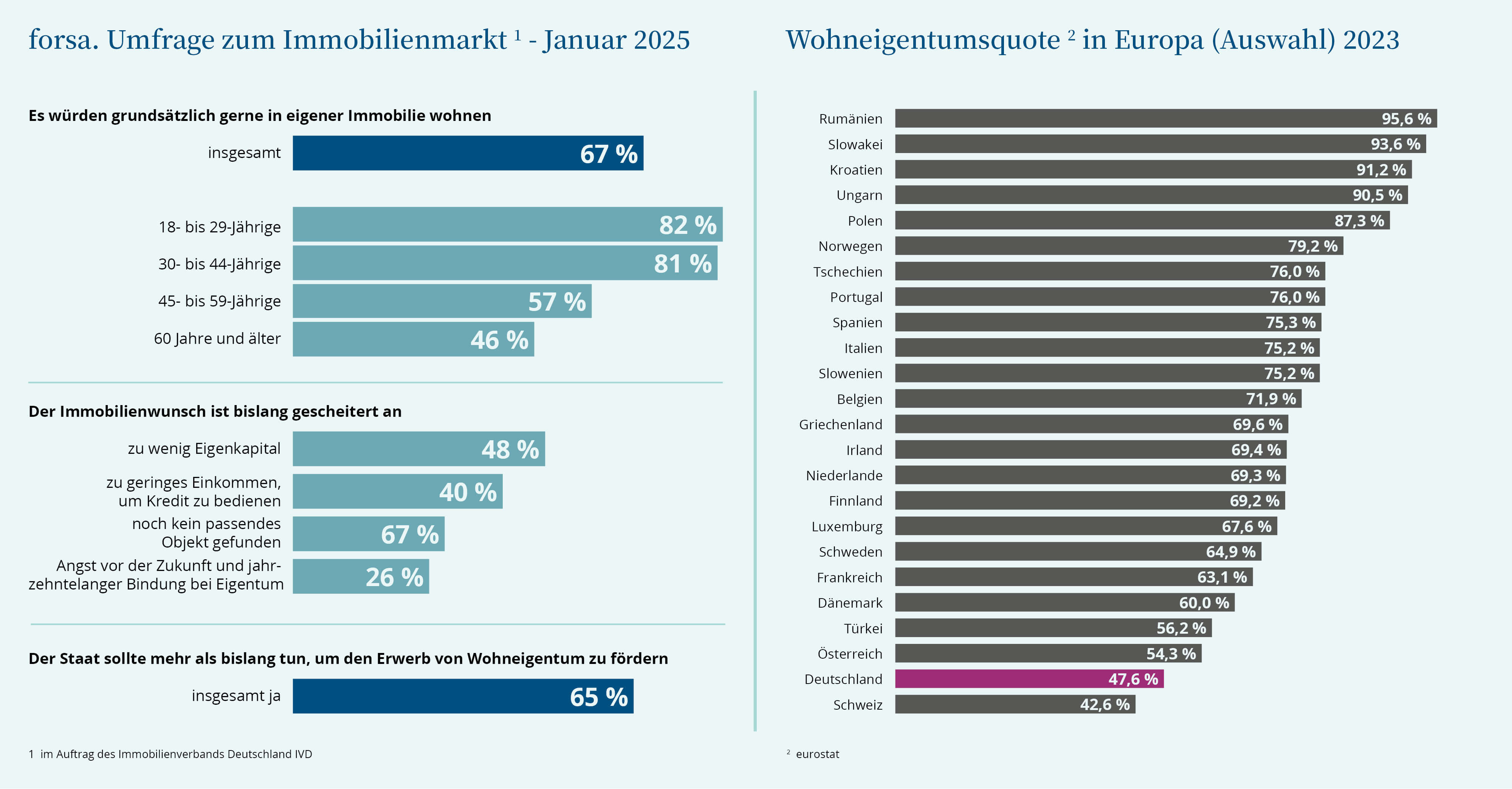

Zahl der Woche: 67 %

Der Traum von den eigenen vier Wänden

2/3 der Mieter würden lieber in der eigenen Immobilie wohnen wollen, so eine aktuelle forsa-Umfrage im Auftrag des Immobilienverbdans Deutschland (IVD). Doch die Realität ist eine andere, denn die deutsche Eigenheimquote ist mit 47,6 % die zweitniedrigste in Europa.

Woran liegt das?

Die Befragten gaben an, dass sie zu wenig Eigenkapital besäßen, ihr Einkommen zu gering sei, um den Kredit zu bedienen oder dass sie noch kein passendes Objekt gefunden hätten. Und für mehr als ein Viertel war die Angst vor der Zukunft und die langfristige Bindung bei Wohneigentum ein Hindernis.

Was kann ich für Dich tun?

Gegen jedes dieser Hinderungsgründe gibt es Antworten.

1. Eigenkapital

Mit staatlicher Hilfe über Bausparen und Wohnriester lässt sich frühzeitig das nötige Eigenkapital aufbauen. Natürlich: Grundsätzlich ist es besser, je mehr Eigenkapital zur Verfügung steht. Als Richtwert wird gerne der Beleihungswert von 80 % herangezogen. Doch auch Finanzierungen zu 100 % sind möglich. Hinzu kommen noch die Erwerbsnebenkosten (Grunderwerbssteuer, Notarkosten, evtl. Maklercourtage).

2. Einkommen

Klar, an Deinem Einkommen kann ich nichts ändern. Aber ein paar Stellschrauben bei den Finanzierungsfaktoren lassen sich so einstellen, um die Monatsrate zu reduzieren. Einige staatliche Förderprogramme der KfW sind übrigens gerade auf die unteren Einkommensklassen ausgerichtet.

3. Passendes Objekt

Über meinen Kooperationspartner PlanetHome kann ich Dir sogar Immobilien in Deiner Wunsch-Region anbieten.

4. Zukunft und Bindung

Ein Eigenheim sollte immer eine langfristige Investition sein – sie soll ja auch Deiner Altersvorsorge dienen. Egal, aus welchen Gründen: eine Immobilie kann auch mit laufender Finanzierung wieder verkauft werden. Darauf sind Notariate eingestellt und verfügen über entsprechende Erfahrung, Abläufe und Textbausteine.

Das ist mein Angebot.

Wieviel Haus kann ich mir leisten?

Zinsentwicklung

Während im Januar 2025 die Hypo-Zinsen wieder nach oben gingen, fallen sie seit Anfang Februar wieder. Doch diese Bewegungen finden in einem Spektrum zwischen 3,15 und 3,53 % statt. Experten nennen das "Seitwärtssbewegungen".

Diese oder jene?

Für die Finanzierung stehen über 400 Kreditinstitute mit unterschiedlichen Modellen bereit. Welche die richtige Lösung ist, finden wir gemeinsam heraus.

Unsere Checklisten

HausbauCheck und HauskaufCheck befassen sich mit den wesentlichen Fragen rund um den Bau oder Kauf Deines Wohntraums.