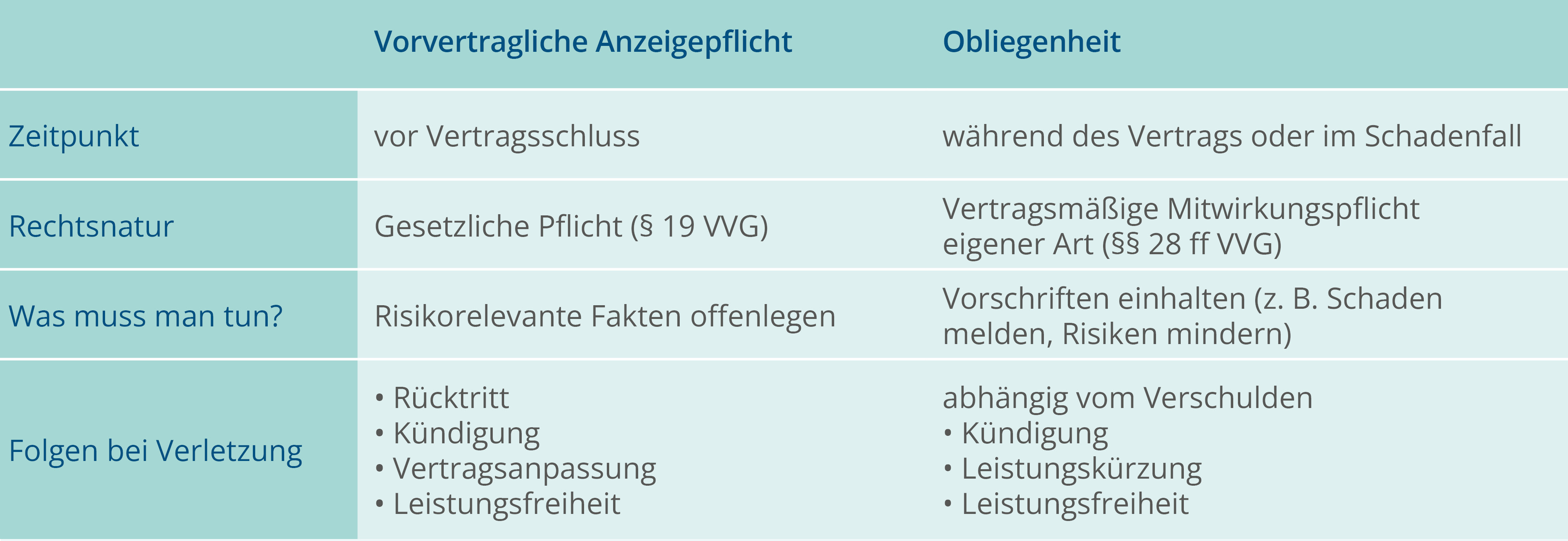

Obliegenheiten und vorvertragliche Anzeigepflicht

Finanzen einfach erklärt

Manchmal fühlt sich Versicherungsrecht wie eine eigene Sprache an. Begriffe wie „Obliegenheit“ oder „vorvertragliche Anzeigepflicht“ wirken sperrig – sind aber entscheidend dafür, welchen Schutz eine Versicherung im Ernstfall bietet.

1. Was genau sind Obliegenheiten?

Obliegenheiten begleiten dich während der gesamten Vertragslaufzeit. Man kann sie sich wie ein gemeinsames Regelwerk zwischen Versicherer und Versicherungsnehmer vorstellen: kein starres Gesetz, sondern eher Spielregeln, die sicherstellen, dass der Versicherungsschutz fair und funktionsfähig bleibt. Basis hierfür ist das Versicherungsvertragsgesetz - und zwar §§ 28 ff VVG.

Solche Obliegenheiten können sehr unterschiedlich aussehen. Manche gelten schon vor Eintritt eines Schadens, etwa Sicherheitsvorschriften, die verhindern sollen, dass ein Risiko überhaupt entsteht. Andere greifen nach einem Schaden, wenn wichtige Angaben gemacht oder bestimmte Schritte eingeleitet werden müssen. Beispiele kennen viele aus dem Alltag: ein Einbruch muss umgehend gemeldet werden, bei einem Unfall darf man nicht einfach weiterfahren, und bei einer Hausratversicherung sollen Türen und Fenster ordentlich verschlossen sein.

Wichtig ist: Eine Obliegenheit ist keine Pflicht im juristischen Sinne – niemand zwingt dich aktiv dazu. Juristen sprechen hier von einer Mitzwirkungspflicht eigener Art. Allerdings hat das Unterlassen Folgen. Werden Obliegenheiten verletzt, kann der Versicherer je nach Schwere und Verschulden

- die Leistung kürzen

- im Extremfall ganz verweigern oder

- sogar den Versicherungsvertrag kündigen.

Das mag im ersten Moment streng wirken, hat aber eine klare Funktion: Es soll Missbrauch verhindern und gleichzeitig dafür sorgen, dass die Versichertengemeinschaft nicht unnötig belastet wird. Im Kern geht es also um Zusammenarbeit – beide Seiten übernehmen Verantwortung, damit der Schutz im richtigen Moment hält, was er verspricht.

Die vorvertragliche Anzeigepflicht – was vor dem Abschluss zählt

Anders, aber ebenso wichtig, ist die vorvertragliche Anzeigepflicht. Sie spielt ausschließlich vor Vertragsabschluss eine Rolle und ist gesetzlich geregelt (§ 19 VVG). Vermische diese beiden Begriffe nicht – sie unterscheiden sich grundlegend, auch wenn beide mit Informationen zu tun haben.

Bevor ein Versicherungsvertrag zustande kommt, muss der Versicherer das Risiko einschätzen können. Dafür stellt er konkrete Fragen: nach Vorerkrankungen, bisherigen Schäden, besonderen Umständen oder persönlichen Angaben. Diese Fragen müssen vollständig und wahrheitsgemäß beantwortet werden – nicht mehr, aber eben auch nicht weniger.

Warum ist das so entscheidend?

Weil Versicherungen auf Risikokalkulation basieren. Wird ein wichtiger Umstand verschwiegen, trifft der Versicherer seine Entscheidung auf falscher Grundlage. Deshalb hat eine Verletzung dieser Anzeigepflicht deutlich schwerere Konsequenzen als eine Obliegenheitsverletzung im laufenden Vertrag.

Je nach Situation kann der Versicherer:

- vom Vertrag zurücktreten,

- den Vertrag anpassen,

- kündigen oder

- im Extremfall die Leistung verweigern.

Das klingt drastisch – und das ist es tatsächlich. Aber diese Konsequenzen sollen nicht verunsichern, sondern Klarheit schaffen: Wer zu Beginn offen kommuniziert, schafft Vertrauen und stabile Vertragsbedingungen für beide Seiten.

Kurz zusammengefasst

Fazit: Zwei Begriffe, ein Ziel

Ob wir über Obliegenheiten oder über die vorvertragliche Anzeigepflicht sprechen: Am Ende geht es um Fairness und Transparenz. Die Versicherung soll im Ernstfall zuverlässig helfen – und dafür müssen ein paar Regeln eingehalten werden. Während Obliegenheiten eher laufende Verhaltensanforderungen darstellen, legt die vorvertragliche Anzeigepflicht den Grundstein für ein korrekt kalkuliertes Risiko und einen belastbaren Vertrag.