Mütter zahlen doppelt.

Weniger Rente durch Teilzeit – auch das private Sparen leidet

Eigentlich müssten Frauen fürs Alter deutlich mehr Geld zurücklegen als Männer – rund 20.000 € zusätzlich gelten als sinnvoll. Warum ? Weil Frauen im Schnitt länger leben.

Was in der Realität passiert: das genaue Gegenteil. Nach der Geburt eines Kindes wechseln viele Mütter in Teilzeit. Das Einkommen sinkt. Und mit ihm die Einzahlungen in die gesetzliche Rente – und der Spielraum für private Vorsorge.

Zwei Baustellen gleichzeitig

Marina, 28, verdient 2.700 € netto und spart regelmäßig. Mit ihrem Mann Falk plant sie in vier jahren ihr erstes Kind, danach neun Jahre Teilzeit. Was dabei oft übersehen wird: Die Entscheidung trifft die Altersvorsorge zweifach. Zum einen fehlen Rentenpunkte. Zum anderen bleibt weniger Spielraum für die private Vorsorge. Das klingt nach einer kleinen Delle, ist aber langfristig ein echtes Problem.

Die gesetzliche Rente: besser als gedacht

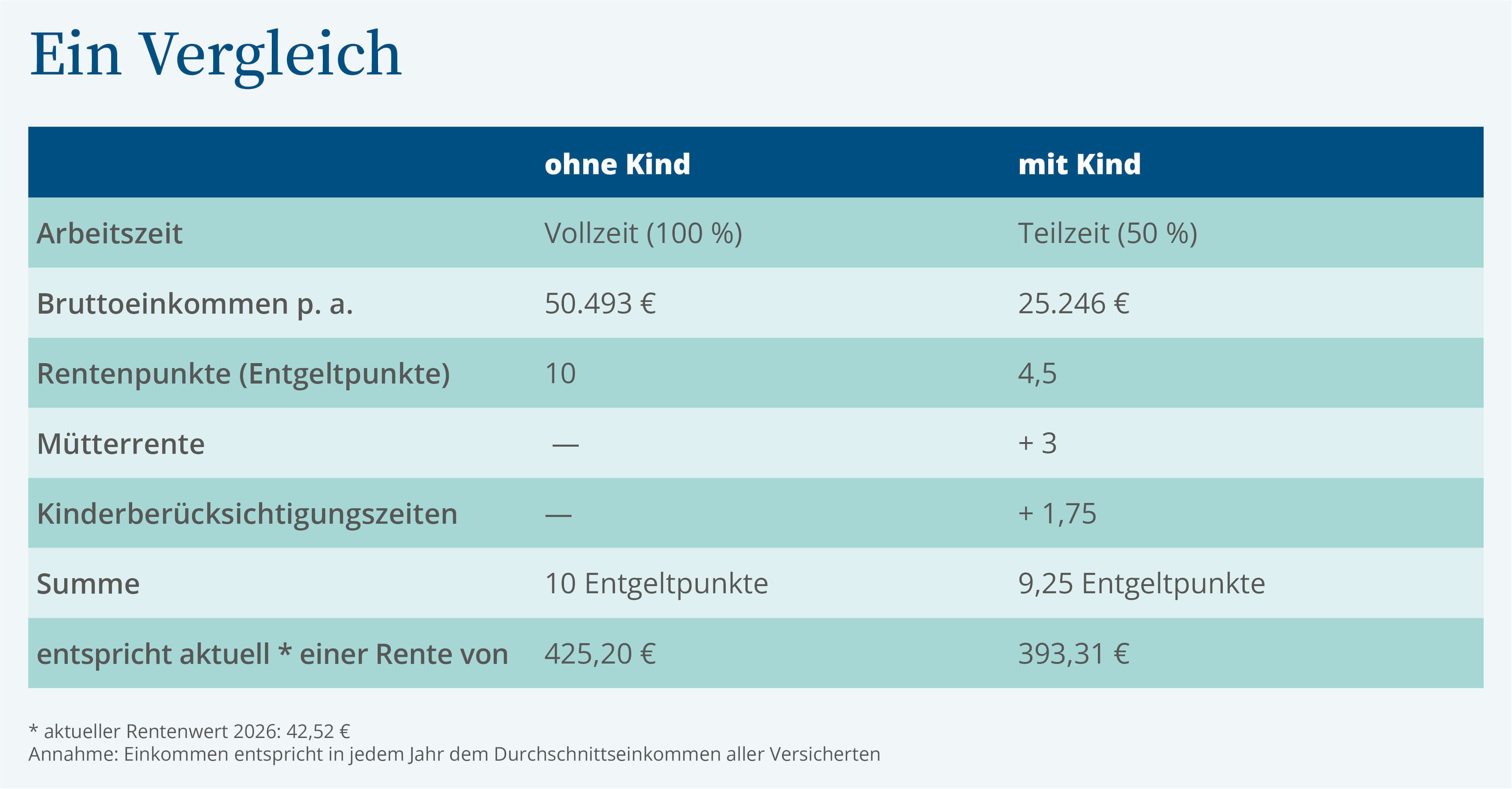

Gut zu wissen: Der Staat gleicht einen Teil aus. Durch Mütterrente und Kindererziehungszeiten bekommt Marina für die ersten zehn Jahre nach der Geburt trotz Teilzeit fast so viele Rentenpunkte wie ohne Kind. Der Unterschied am Ende: knapp 32 € weniger im Monat. Überraschend gering.

Der eigentliche Knackpunkt liegt woanders.

Private Vorsorge: Hier entscheidet sich alles

Marinas Versorgungslücke über ihr ganzes Leben beträgt rund 910.000 €. Diese Summe muss sie selbst aufbauen. Spart sie durchgehend, braucht sie dafür etwa 14 % ihres Nettos, also rund 390 € im Monat. Unterbricht sie das Sparen für zehn Jahre, steigt der nötige Anteil auf 21 %. Das sind dann 590 €. Jeden Monat. Dauerhaft. Ein Unterschied, der sich im Alltag kaum stemmen lässt.

Wie Marina und Falk damit umgehen

Beide setzen sich früh zusammen und überlegen, wie sie die Situation fair lösen können. Eine Möglichkeit: In der Familienphase reduzieren beide ihre Sparraten etwas, um die laufenden Kosten zu decken.

Die bessere Variante wäre jedoch, dass Falk einen größeren Teil der gemeinsamen Ausgaben trägt. So könnte Marina trotz Teilzeit weiterhin etwa 14 % ihres ursprünglichen Einkommens investieren.

Mein Tipp

Sprecht frühzeitig darüber, wie ihr Finanzen, Vorsorge und Familienzeit miteinander vereinbaren wollt. Eine klare Absprache hilft, langfristig tragfähige Entscheidungen zu treffen.