Es wird Zeit zu wechseln, wenn du kannst.

Kassenbeiträge steigen und steigen

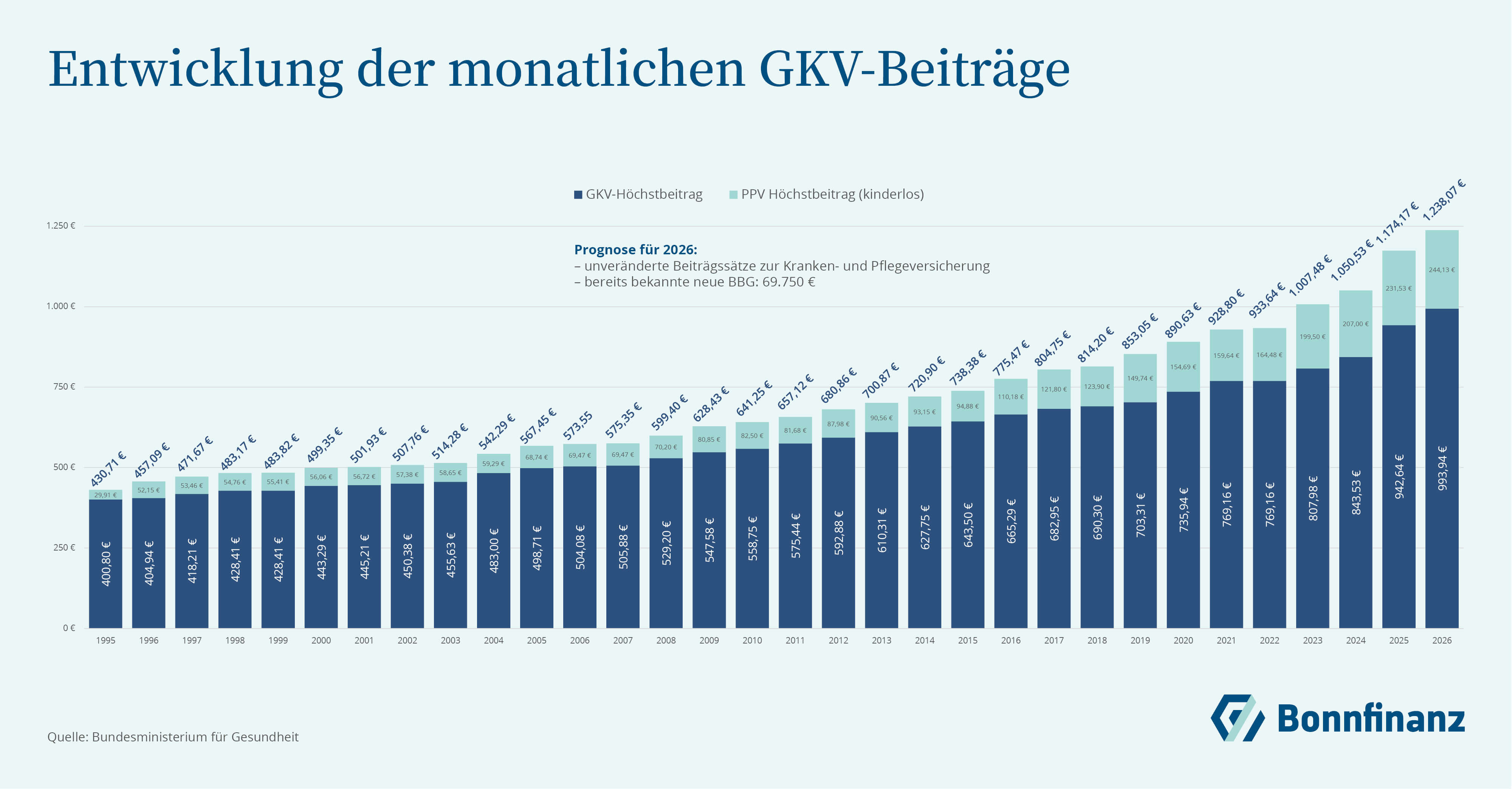

Die Höchstbeiträge für die gesetzliche Krankenversicherung (GKV) haben sich in den letzten 17 Jahren mehr als verdoppelt. Das liegt hauptsächlich an der stetig steigenden Beitragsbemessungsgrenze. Aber auch am 2015 eingeführten Zusatzbeitrag (den die Krankenkasse selbst festlegt) und am Beitragszuschlag für Kinderlose in der gesetzlichen Pflegeversicherung (seit 2005).

Das ist für alle bedeutsam, die in der GKV freiwillig versichert sind. Denn: sie müssen Jahr um Jahr deutliche Beitragssteigerungen hinnehmen. Doch es gibt einen Weg heraus aus der Beitragsspirale.

Wann kannst du wechseln?

Ob du in die private Krankenversicherung (PKV) wechseln kannst, ist von verschiedenen Faktoren abhängig. Und die unterscheiden sich bei Angestellten, Selbstständigen und Beamten:

1. Angestellte

- Du musst versicherungsfrei sein, d. h. dein Einkommen liegt über der Jahresarbeitsentgeltgrenze (JAEG). Dann gehörst du zu den freiwillig gesetzlich Versicherten.

- JAEG 2025: 73.800 € brutto jährlich bzw. 6.150 € monatlich.

- Du musst diese Grenze voraussichtlich auch im Folgejahr überschreiten.

- Der Wechsel ist möglich ab dem 1. Januar des Folgejahres, wenn du im laufenden Jahr die Grenze überschreitest.

2. Selbstständige und Freiberufler

- Du bist nicht versicherungspflichtig in der GKV.

- Du kannst unabhängig vom Einkommen in die PKV wechseln.

- Es ist eine Gesundheitsprüfung erforderlich.

3. Beamte und Angestellte im öffentlichen Dienst

- Du bist beihilfeberechtigt.

- Du kannst jederzeit in die PKV wechseln, da dein Dienstherr einen Teil der Kosten übernimmt.

- Du benötigst eine Restkostenversicherung.

Wichtige Hinweise

- Wenn du wechseln kannst und willst, dann solltest du das schnell tun. Denn: Für die Beantragung, Gesundheitsprüfung und Policierung der PKV braucht dein neuer Versicherer auch ein wenig Zeit.

- Ein Wechsel in die PKV ist langfristig bindend – ein späterer Rückwechsel in die GKV ist nur unter bestimmten Bedingungen möglich (z. B. bei Arbeitslosigkeit oder Unterschreiten der JAEG).

- Die Kündigung muss schriftlich erfolgen und du brauchst eine Bestätigung der neuen PKV, um die GKV zu verlassen.

- Die PKV ist nicht für jeden sinnvoll – insbesondere im Alter können die Beiträge stark steigen. Auch die beitragsfreie Mitversicherung von Partnern und Kindern kann ein gutes Argument für den Verbleib in der GKV sein.

- Eine individuelle Beratung ist dringend zu empfehlen.

Mehr in einem persönlichen Gespräch erfahren

Sonderregelung bei Hinweis der Krankenkasse

- Wenn die Krankenkasse dich schriftlich auf das Ende der Versicherungspflicht hinweist, kannst du innerhalb von zwei Wochen nach dem Hinweis sofort in die PKV wechseln.

Es spricht vieles für die PKV

Erstklassige medizinische Versorgung

Genieße Zugang zu Spitzenmedizin, Fachärzten deiner Wahl und kürzeren Wartezeiten – im ambulanten, stationären und zahnärztlichen Bereich.

Individuelle Tarifgestaltung

Passe deinen Versicherungsschutz genau an deine Bedürfnisse an – mit zahlreichen Zusatzleistungen bis zum Premiumtarif möglich.

Beitragsrückerstattung bei Leistungsfreiheit

Wenn Du keine Leistungen in Anspruch nimmst, erhältst du oft eine Beitragsrückerstattung – das lohnt sich doppelt.

Lebenslange Leistungszusage

Anders als in der "Gesetzlichen" sind einmal vereinbarte Leistungen in der PKV vertraglich garantiert – ohne politische Eingriffe.

Attraktiv für Beamte und Selbstständige

Gerade Beamte profitieren durch Beihilfe vom besonders günstigen Einstieg in die PKV. Auch für Selbstständige bietet die PKV oft ein besseres Preis-Leistungs-Verhältnis.