Ruhestandsplanung

Alt werden ist kein Risiko –

wenn du vorbereitet bist.

Länger leben heißt: anders planen

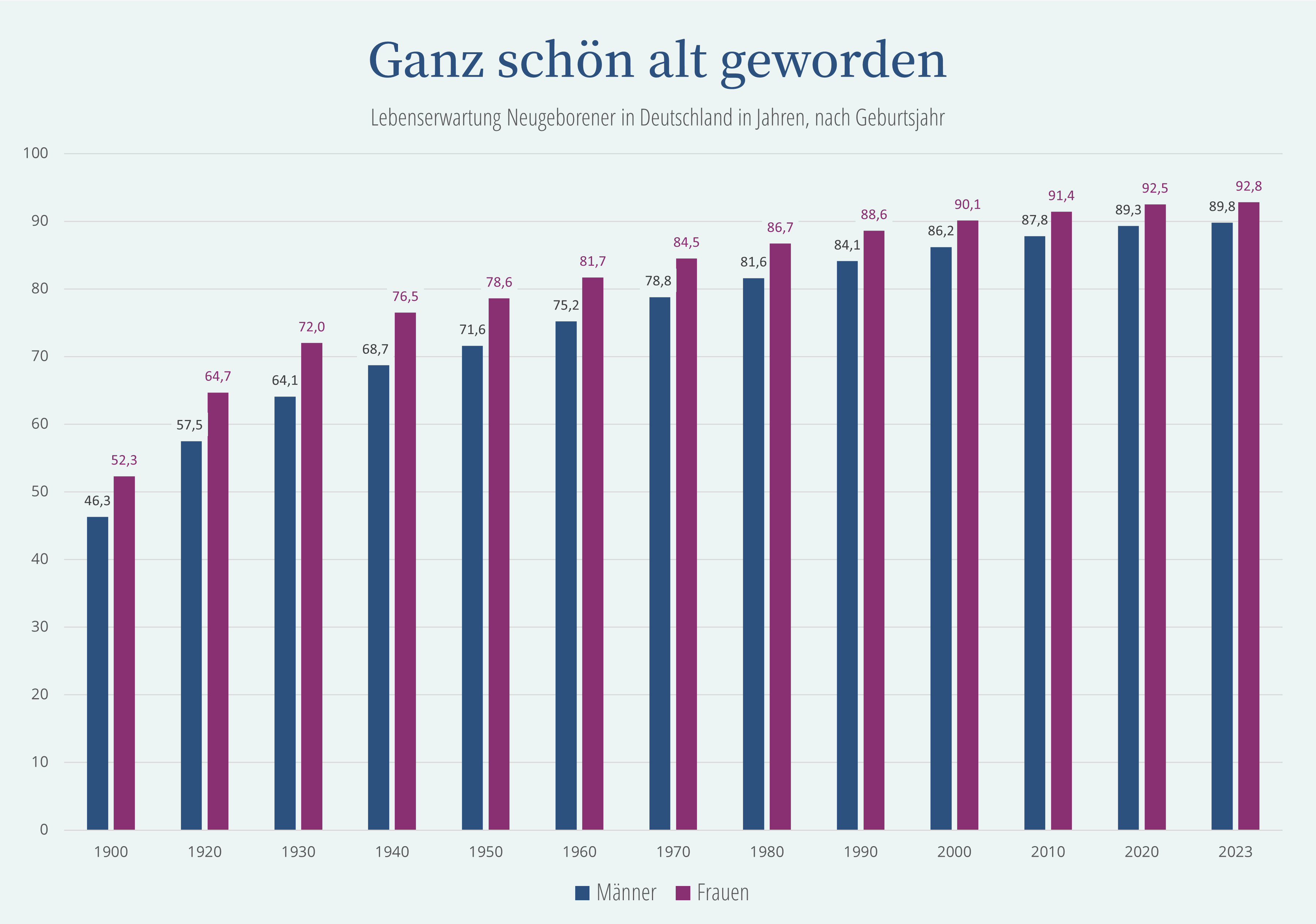

Unsere Lebenserwartung ist in den letzten 150 Jahren explodiert – von rund 40 (im Jahr 1880) auf aktuell über 90 Jahre. Ein echter Fortschritt! Aber: Mehr Lebenszeit heißt auch mehr Lebensphasen – und mehr finanzielle Verantwortung. Der Ruhestand ist heute nicht mehr das letzte Kapitel, sondern ein ganz eigenes Abenteuer. Und das kann locker 25 Jahre dauern.

Viele unterschätzen, wie alt sie wirklich werden

Die meisten Deutschen schätzen ihre eigene Lebenserwartung zu niedrig – im Schnitt sieben Jahre. Vor allem Jüngere orientieren sich an den Lebensdaten ihrer Großeltern und übersehen dabei, wie sehr sich die Zeiten geändert haben. Das Problem: Wer sich zu jung rechnet, spart zu wenig. Und wer zu wenig spart, dem geht im Alter das Geld aus.

Rente, die mit dir alt wird

Niemand weiß, wie alt er wird – aber das Geld muss reichen. Genau hier kommt die private Rentenversicherung ins Spiel: eine Leibrente zahlt, solange du lebst. Egal ob 75 oder 105 Jahre. Das macht sie zur einzigen Altersvorsorge, die mit dir „mitaltert“. Und in Zeiten wackelnder Sozialsysteme wird sie immer wichtiger – nicht für Extras, sondern für Miete, Essen, Alltag.

Alter ist nicht das Ende – sondern ein neuer Anfang

Die Politik beginnt langsam umzudenken: Ältere sind nicht nur Kostenfaktor, sondern auch Lösung. Viele wollen länger arbeiten, sich engagieren, aktiv bleiben. Dafür braucht es ein neues Altersbild – und eine Altersvorsorge, die das möglich macht. Denn nie waren Menschen im Ruhestand so fit, so frei und so voller Pläne wie heute.

Zwischen Generationen: Wer zahlt die Rechnung fürs lange Leben?

Die Menschen leben länger – ein Erfolg, der aber auch Herausforderungen mit sich bringt. Denn: Mehr ältere Menschen bedeuten mehr Rentenjahre. Während Männer in Westdeutschland 1960 im Schnitt knapp zehn Jahre Rente bezogen, sind es heute über 18. Bei Frauen sind es sogar gut 21 Jahre – zehn mehr als damals.

Doch nicht nur die Rentenkassen geraten unter Druck. Auch Kranken- und Pflegeversicherungen spüren die Folgen. Alterskrankheiten wie Demenz oder Diabetes nehmen zu – und mit ihnen explodieren die Kosten für Betreuung, Behandlung und Pflege. Deutliche Leistungssteigerungen der Pflegekassen – wie eigentlich notwendig – sind ziemlich unwahrscheinlich. Eigene private Pflegevorsorge ist daher ein Muss, wenn du die Eigenanteile nicht aus eigener Rente, eigenem Vermögen oder durch deine Kinder zahlen möchtest.