Vom Tannenbaum zum Döner

Die deutsche Alterspyramide von 1964 bis 2064

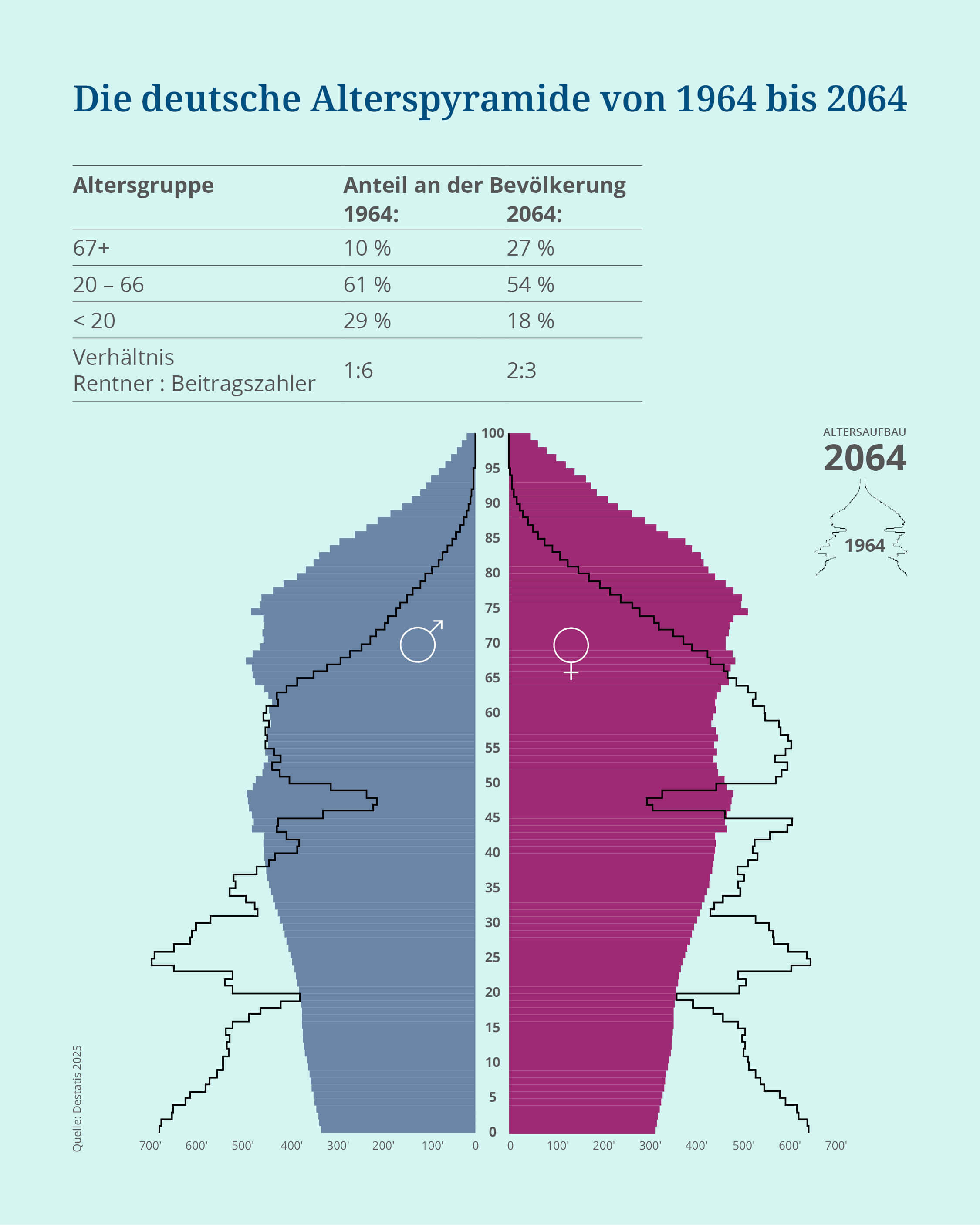

Im Jahr 2064 gehen die 1997er Jahrgänge in Rente – wenn es bei der Rente mit 67 bleibt.

Alle Ü67er machen dann 27 % der Bevölkerung aus. Die 20- bis 66-Jährigen liegen bei 54 %, also nur doppelt so viele. Diese Zahlen machen deutlich:

Die jetzigen "Millenials" und "Gen Z" werden ein Rentenproblem haben.

Während die Alterspyramide im Jahr 1964 noch einem Tannenbaum glich (schwarze Linie), stellt sich die Bevölkerungsprognose für 2064 (farbige Flächen) eher als Dönerspieß dar.

Arbeitsmarkt und Verhältnis Rentner zu Erwerbstätigen

Das statistische Bundesamt erwartet für 2064 eine Gesamtzahl an Erwerbspersonen von rund 33 Millionen. Das liegt vor allem daran, dass in den kommenden Jahren die sogenannten "Babyboomer" in Rente gehen. Diese werden also am Arbeitsmarkt fehlen und können voraussichtlich nicht durch die Nettozuwanderung aufgefangen werden. Die schwache Geburtenrate verstärkt den Effekt.

Wir befinden und also mitten im demografischen Wandel.

1964 kamen auf einen Altersrentner sechs aktiv Versicherte. Heute stehen einem Altersrentner nur noch zwei Beitragszahler gegenüber. Im Jahr 2064 ist mit einem Verhältnis von 1 zu 1,5 zu rechnen. Dadurch kommt das deutsche Rentensystem ins Wanken.

Aber was heißt diese Entwicklung für Arbeitnehmende? Länger arbeiten, mehr einzahlen, weniger Rente?

Das kannst du tun!

Ohne eigene Vorsorge wirst Du Deinen Lebensstandard im Alter nicht halten können – je früher Du damit beginnst, umso mehr arbeitet die Zeit für Dich; auch bei kleinen Sparbeiträge zum Start.

Der erste Schritt für eine nachhaltige Ruhestandsplanung ist die Berechnung Deiner Rentenlücke. Erst wenn man weiß, wie groß die zu erwartenden Einschnitte sind, kann man die richtigen Maßnahmen treffen. Und die sind sehr individuell, sollten aber immer eine staatliche Beteiligung wie Riester, Rürup und/oder bAV einschließen.

Fazit

- Eine lange Zeit bis zur Rente ist ein Riesenvorteil.

- Es kommt auf den richtigen Mix an: aus klassischen Altersvorsorge-Produkten, Renditechancen des Kapitalmarkts, Sachwerte oder die Immobilie

- Wichtig: dranbleiben; auch wenn es mal schwieriger wird!

- Noch wichtiger: Beraten lassen und regelmäßig checken!