5 Mythen zum BU-Schutz

Berufsunfähigkeitsversicherung

»Gut, dass du hartnäckig geblieben bist ... «

Zum Glück habe ich das noch nicht gehört. Meine Kolleg*innen jedoch schon, wenn Kund*innen zum BU-Fall werden.

Was ich aber beinahe täglich höre, sind: „Brauche ich nicht“, „Zu teuer“ oder „Zahlt doch eh keiner“. Dabei handelt es sich um weitverbreitete Irrtümer, die ich kompakt und mit fundierten Empfehlungen entkräften möchte.

Die 5 häufigsten Mythen

Mythos 1: „Eine BU braucht doch niemand.“

Doch – denn jeder dritte Mann und jede fünfte Frau scheiden wegen einer Berufs- oder Erwerbsunfähigkeit aus dem Arbeitsleben aus. Und wer seine Arbeitskraft verliert, verliert meist auch seine finanzielle Grundlage. Die staatliche Erwerbsminderungsrente liegt im Schnitt unter 1.000 Euro – und wird nur gezahlt, wenn kaum noch eine Tätigkeit möglich ist. Dennoch sichern die meisten Menschen ihr Auto besser ab als ihre Arbeitskraft. Dabei ist die BU-Versicherung genau das: die Vollkasko für den Beruf und ein zentraler Baustein finanzieller Eigenverantwortung gegenüber Partner und Familie.

Mythos 2: „BU ist zu teuer und schwer zu bekommen.“

Wer früh startet, zahlt deutlich weniger: Schüler, Azubis oder Studierende profitieren von günstigen Einstiegsbeiträgen. Und wer schon im Beruf steht, kann den Schutz passend zum Einkommen gestalten – mit Karriere- und Nachversicherungsoptionen, die flexibel mitwachsen. Mit einem digitalen RisikoCheck kann ich in Echtzeit prüfen, was möglich ist – auch bei Vorerkrankungen.

Mythos 3: „Dafür habe ich keine Zeit.“

Hier kann ich mit Effizienz punkten: Eine digitale Beantragung ist meist in rund 15 Minuten erledigt. Dank Echtzeitberechnungen, geführter Antragsstrecke und E-Signatur bleibt mehr Raum für deine Fragen.

Mythos 4: „Nur körperlich Arbeitende brauchen eine BU.“

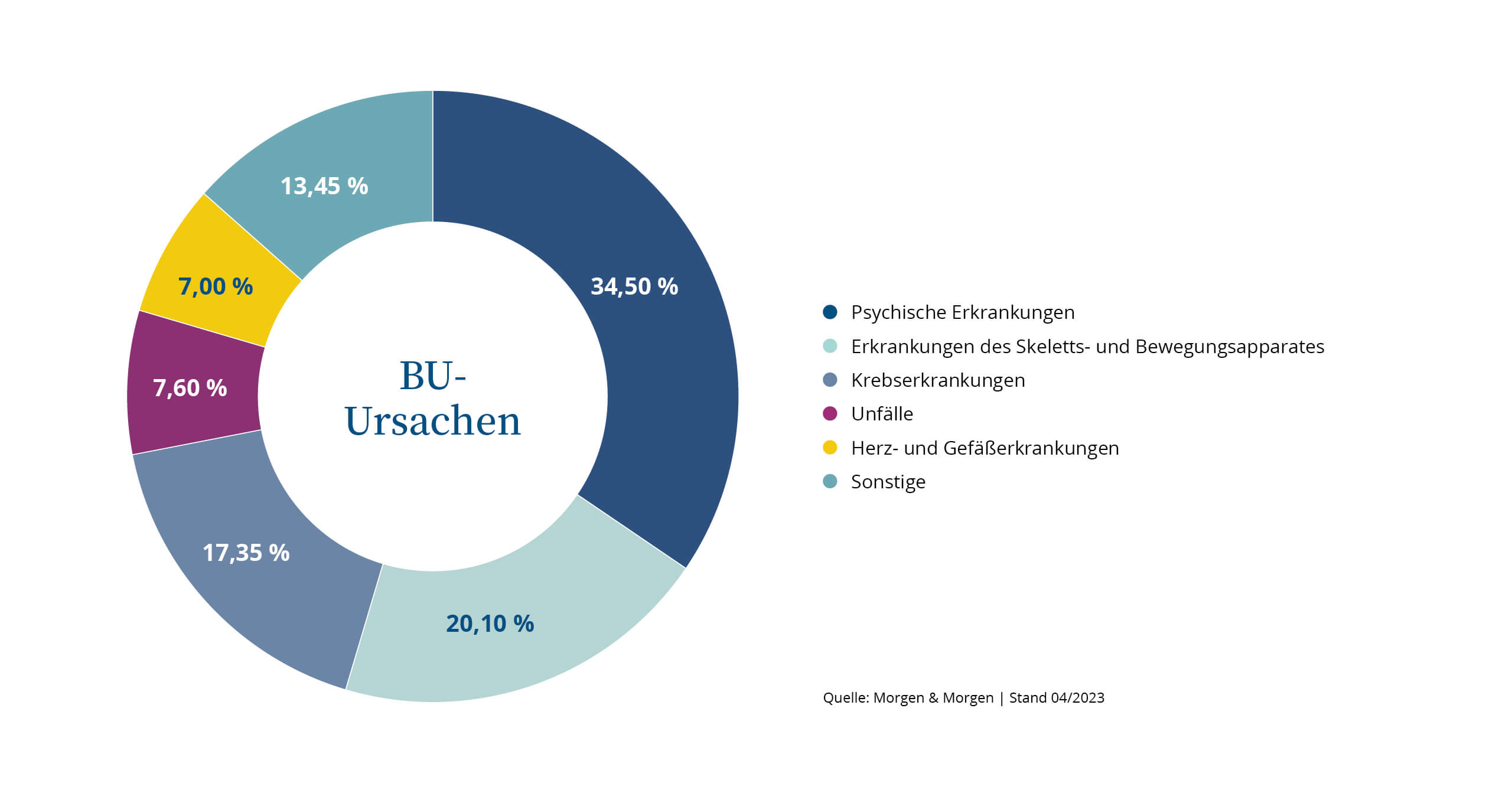

Weit gefehlt: Rund 34 % der BU-Fälle werden durch psychische Erkrankungen verursacht. Diese betreffen vor allem Menschen in mental belastenden Berufen – aber auch bei denjenigen, die am Laptop oder PC arbeiten. (siehe auch die Grafik unten)

Mythos 5: „Am Ende zahlt die Versicherung nicht.“

Ein weitverbreiteter Irrtum. Branchenweit werden rund 80 % der BU-Leistungsanträge anerkannt. Strukturierte Prozesse, persönliche Ansprechpartner und transparente Kommunikation sorgen nach meiner Erfahrung für zeitnahe Entscheidungen und Auszahlungen.

Warum Berufsunfähigkeit absichern?

- Die Berufsunfähigkeitsversicherung (BU) ist für alle sinnvoll, die auf ihr Arbeitseinkommen angewiesen sind.

- Deine Arbeitskraft ist dein größtes Vermögen. Über dein ganzes Berufsleben verdienst du nämlich leicht über eine Million Euro.

- Berufsunfähigkeit ist eines der größten existenziellen Lebensrisiken: Falls du deinen Beruf nicht mehr ausüben kannst, sind finanzielle Engpässe die Folge – die gesetzliche Erwerbsminderungsrente allein bietet häufig unzureichenden Schutz.

- Eine private BU-Versicherung zahlt im Leistungsfall eine monatliche Rente und befreit von den Beiträgen – je nach Tarif auch schon bei längerer Krankschreibung oder bei bestimmten Krebserkrankungen.

- Je früher und gesünder du eine BU abschließt, desto günstiger ist die Versicherung.

Berufsunfähigkeit kann jeden treffen

Die Ursachen einer Berufsunfähigkeit sind vielfältig und können jeden treffen - Jüngere wie Ältere. Statistisch wird jeder 3. Mann und jede 4. Frau irgendwann im Laufe seines Arbeitslebens berufsunfähig. Seltener führen Unfälle zu einer Berufsunfähigkeit – in mehr als 90% der Fälle hat eine Berufsunfähigkeit andere Ursachen (siehe Grafik). Selbst in einem vermeintlich „harmlosen“ Bürojob kann dir ein Burnout oder ein Rückenleiden passieren. Insgesamt verursachen Erkrankungen der Psyche oder des Skeletts und Bewegungsapparats mehr als die Hälfte aller Fälle von Berufsunfähigkeit.